快訊

- 高雄人氣「公關男模」全裸陳屍床緣 失聯多天!房東1直覺破門揭命案

- 每年獲准排放3300萬噸CO2 亞馬遜資料中心恐成全美最大汙染源

- 李逸洋拒出席長崎原爆紀念活動 曝座位遭矮化

- 日本執法艇在澎湖避風遭中共騷擾 海委會籲勿找藉口否定我主權

- 白海豚北台灣風雨明顯 颱風假有望?氣象署估「2縣市」明天達標

- 台北驚傳「毛巾裹嬰屍」命案!10多歲生母伴屍多天 提著祂走進派出所

- 南韓觀光大爆發!單月狂賺近6億美元 創COVID-19疫後新高

- 休達移民掀齟齬!西班牙對義大利祭邊境管制 歐盟打圓場

- 「提袋裝嬰屍」嚇壞警察!生母是學生、沒產檢 房間飄異味揭「不能說的秘密」

- 12縣市防豪大雨!3地尤注意 氣象署:一路下到晚上

- 澎湖13孩傳被棄養!失聯母遭爆扣走證件、存摺狂領補助款 縣府要查了:違法就法辦

- 稱陳時中奚落慈濟 國民黨:當年竟與詐騙嫌犯赴機場接疫苗

- 澎湖爆「小孩養小孩」13人擠10坪屋 母領走補助款失聯!最新行蹤曝光

- 宮崎駿經典重現!吉卜力公園將打造《風之谷》新區

- 航運拉警報!俄烏戰火燒向黑海 傳土耳其出手擋商船通行

- 慈濟疫苗案證嚴上人可能被騙 張景森喊:成立獨立外部調查小組

- 伊朗戰事掏空美軍庫存!愛國者飛彈至少2年才能補足缺口 台海嚇阻力面臨考驗

- 回收磁鐵、挖尾礦煉金!美國力抗稀土去中國化 砸巨資扶植新創

- 德國屢傳無人機侵擾 部長曝:天天面臨「混合戰」攻擊

- 【六都初探】蔣萬安狂打食安吸炮火!黨內憂蘇巧慧聲量遭稀釋 李四川躺平閃過

【友站選讀】書摘/享受人生,等於透支未來?南韓YOLO族難說出口的掙扎

2026-05-19 22:00 / 作者 金炅必

YOLO在享受生活之餘,也會感到焦慮。示意圖,取自Unsplash

「YOLO」一詞蘊含著:在無法對未來抱持樂觀期待的情況下,與其把希望寄託在未來,不如把重心放在當下的快樂與價值。隨著經濟持續不景氣,在生活中失去明確目標的人們開始強烈表達一種欲望――此刻只想為自己而活,好好享受當下。享受的欲望通常會透過觀看、感受、擁有這3種方式表現出來,也許正因為如此,在韓國,YOLO這個詞被錯誤的解讀為娛樂和消費的意思。

在G生物技術公司工作8年的上班族金藝琳(김예림,未婚,32歲)向周圍的人發表了不婚宣言。她如此宣布的目的是堅定自己不結婚的決心,她表示幾年前下定這樣的決心後,生活的很多部分都發生了變化。

她可以更加專注在自己身上,不受任何人約束,也因此感受到前所未有的自由。尤其喜歡旅行的她,在工作的8年裡,幾乎遊遍了世界著名的景點。不久前,她第一次獨自出發到歐洲旅行,這趟旅程讓她特別印象深刻。她就這樣盡情享受著所有人都羨慕的YOLO生活。

然而,藝琳最近有個煩惱,在搭上前往日本的班機,準備度過週末時,她突然想到:「我在旅行上是不是花太多錢了?」這個令人不安的念頭,在她遊玩日本的3天裡,始終困擾著她。回國後,她仔細思考為什麼會突然出現這種破壞旅行興致的想法,但她想不出具體的理由。我聽到這個故事,馬上就知道她也有了管理金錢的煩惱。

事實上,她因為不斷上漲的月租房租金,制定了盡快搬到全租房的目標,但是幾年過去了,她卻一直沒能存下足夠的錢。當然,雖然她旅行的次數比別人多,但是並不是說走就走,或去消費高的地點。

她會從旅行的前幾個月開始,透過各種旅遊網站搜尋許多資訊,尋找便宜的機票和住宿,參加各種折扣活動,盡可能只花最低限度的費用。儘管如此,她仍越來越擔心一年4、5次的海外旅行花費是否過多。

YOLO在享受生活之餘,也會感到焦慮。示意圖,取自Unsplash

藝琳從故鄉大邱來到首爾,目前住在板橋(판교)月租65萬韓元的飯店式公寓。儘管她的年薪有5,500萬韓元,這比年齡差不多的上班族平均年薪要高,但是她全部的財產只有公寓的押金5,000萬韓元,和借給媽媽的2,000萬韓元。

再加上為了防止旅行中現金不足而開立的信貸,這相當於背負500萬韓元的債務。加總起來,8年資深的高薪上班族藝琳,淨資產竟然只有六千多萬韓元,這讓我有些不解。

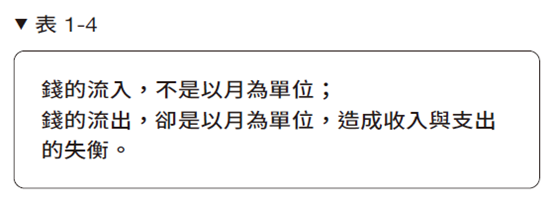

一般人管理錢時都會以每月為思考單位,從日常使用帳戶流出的錢,無論是支出或轉作儲蓄,都是以月為單位計算。相反的,從外面流入帳戶的錢,也就是收入,除了每個月固定進帳的部分外,還包含不定期的收入來源。這種流入與流出的失衡,導致有些錢在不知不覺間溜走(請參考表1-4)。

《結婚還沒想好,但我想賺錢》金炅必(김경필)。大是文化提供

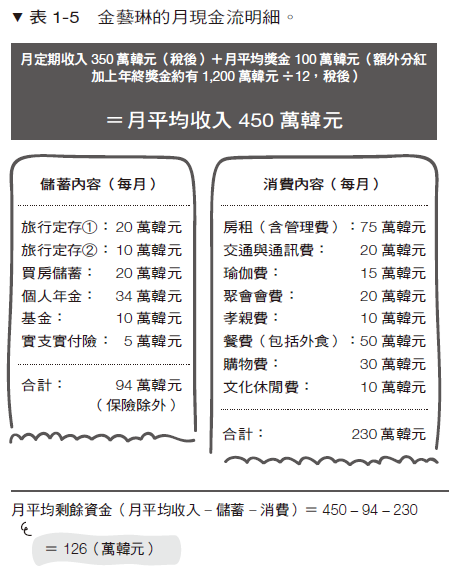

接著,我們先了解藝琳每個月的現金流情況(請參考表1-5)。從圖表來看,這些典型特徵都經常出現在抱怨存不到錢的人身上。

金藝琳的每月月薪、基本開銷。大是文化提供

第一,不知道自己每個月的薪水是多少,也不清楚每個月把錢花在哪,以及確切花了多少,以藝琳為例,她的固定收入是每個月350萬韓元,但是她並不清楚每年1月和7月發放的額外分紅,和2個節日獎金有多少。

因此,藝琳是以350萬韓元為標準,制定消費額和儲蓄額,但是即便分紅金額波動大,若以平均值計算,她的月平均收入其實在450萬韓元左右。儘管如此,藝琳一直錯誤的以350萬韓元作為判斷基準。因此,先搞清楚自己每年的平均月收入有多少是最重要的。

第二,受限於固定月薪這項定期收入,在儲蓄上表現得過於保守。藝琳雖然每個月看似能存94萬韓元,但是去除保險和個人年金(編按:類似臺灣的年金險,在韓國是指由保險公司提供的商業金融產品,本質上是儲蓄型保險或保險結合投資的產品,與臺灣的國民年金不同,不是公共社會保險的一部分),只存了月平均收入的12%左右(編按:此處數值為估計值),甚至其中一部分還被規畫用於旅行。由於每個月的可支配餘額會因為支出的變化幅度而變動,所以很難準確掌握和管理現金流,自然就更難將每月的剩餘資金穩定轉為儲蓄。

第三,每月在帳戶上流動的閒置資金非常多,如果將藝琳的現金流按年平均計算,每月的收入則變成450萬元,再扣除儲蓄(94萬韓元)和消費(230萬韓元),每月帳上會突然多出126萬韓元的閒置資金。這相當於月平均收入的28%,比例相當驚人,這些閒置資金大部分都會用於無謂的支出。

《結婚還沒想好,但我想賺錢》金炅必(김경필)。大是文化提供

作者:金炅必 (김경필)

譯者:陳宜慧

出版社:大是文化

最新more>

- 強風灌爆玻璃門!礁溪飲料店驚魂 女店員嚇倒轉圈找手機

- 川普對伊朗為何陷「威脅後TACO」輪迴 分析:缺戰略、缺理解、缺軍事選項

- 高雄人氣「公關男模」全裸陳屍床緣 失聯多天!房東1直覺破門

- 一碗隔夜海鮮麵「害急性腎損傷」 名醫點名「五類食物」隔夜一定丟

- 勸李四川陣營「選舉不要選成這樣!」 里長今出面再挺蘇巧慧「新北第一個女市長」

- 太快了吧!ABS申訴主審秒否決 水手總教練抗議遭驅逐出場

- 每年獲准排放3300萬噸CO2 亞馬遜資料中心恐成全美最大汙染源

- 又有低氣壓生成!最快今晚升級颱風「琵鷺」 太平洋恐三颱共舞

- 【財經一點通】台股快速V轉?投資人別再浪費子彈 「下個獵物」在這產業

- 美股大變革!「每天只休1小時」操盤不用再熬夜 預計12月上線

熱門more>

- 送偶像1朵向日葵遭網暴!韓團粉絲「直播變死亡告別」 好友悲痛悼念

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 不是中國因素!烏干達沒收台人護照、拒絕入境 外交部推測是這原因

- 熊本強震慨捐300萬! AV女優遭酸「給髒錢」她回應被讚爆

- 高雄「台鐵舊機廠」親子遊樂園今開園 交通攻略與體驗須知一次看

- 台北驚傳「毛巾裹嬰屍」命案!10多歲生母伴屍多天 提著祂走進派出所

- 8/9想放颱風假?8縣市風力雨量預測達停班課標準

- 【一文看懂】兆基風暴燒出社宅包租代管疑慮 5大QA解析制度與監理

- 慈濟被當肥羊騙10億為何不告?高嘉瑜曝4大疑點 籲公開採購決策流程

- 吳宗憲攜手Lulu、陳漢典鐵三角回歸 「每次都當人生第1次」